Conform rezultatelor studiului Pharma & Hospital Report, Cegedim Customer Information estimează că în perioada ianuarie – decembrie 2024, volumul medicamentelor eliberate către pacienţi în România a fost de 710,0 milioane cutii, în scădere cu 1,7% față de consumul din anul 2023.

Conform rezultatelor studiului Pharma & Hospital Report, Cegedim Customer Information estimează că în perioada ianuarie – decembrie 2024, volumul medicamentelor eliberate către pacienţi în România a fost de 710,0 milioane cutii, în scădere cu 1,7% față de consumul din anul 2023.

Numărul total de zile de tratament a crescut cu 0,3%. Pentru medicamentele pe baza de prescripție din retail și spital, numărul de zile de tratament a rămas aproximativ același, fără a lua în calcul medicamentele aferente programelor cost-volum-rezultat (CVR) și cost-volum (CV).

În aceeași perioadă, valoarea medicamentelor eliberate către pacienţi în România a fost de 34.1 miliarde lei (6,86 miliarde Euro) la preţ de distribuție, cu 13.8% mai mult față de perioada de referință. Izolând impactul programelor cost-volum-rezultat (CVR) și cost-volum (CV), valoarea medicamentelor Rx eliberate din farmaciile publice a crescut cu 14,8%, totalizând 17,6 miliarde lei (3,54 miliarde Euro).

Pharma & Hospital Report, studiu de referință în analiza pieței farmaceutice din România, este realizat începând cu anul 1996.

Evoluția pieței în volum

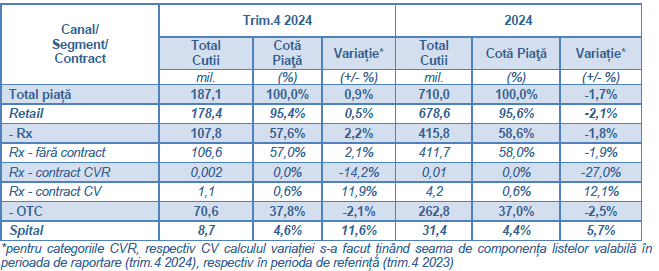

În trimestrul 4 2024, volumul total al medicamentelor eliberate către pacienți s-a ridicat la 187,1milioane cutii, cu 0.9% mai mult față de trimestrul 4 din 2023. Evoluția a fost generată de menținerea canalului de retail (+0.5%) la aprox. aceeași valoare, în condițiile în care spitalul a crescut semnificativ, cu 11,6%. Pe segmente, în farmaciile publice, rata de creștere în volum a fost de 2,2% pentru Rx și de -2,1% pentru produsele OTC (medicamente și suplimente nutriționale).

În perioada ianuarie – decembrie 2024, volumul total al consumului de medicamente a fost de 710,0 milioane cutii, în scădere cu 1,7% față de consumul din anul 2023. Volumul medicamentelor pe bază de rețetă (Rx) din farmacii s-a ridicat la 415,8 milioane cutii, în scădere cu 1,8%, iar cel al produselor OTC din farmacii la 262,8 milioane cutii, în scădere cu 2,5%. Volumul medicamentelor din spitale a atins 31,4 milioane cutii, canalul de spital crescând în volum cu 5,7%.

Evoluția pieței în valoare

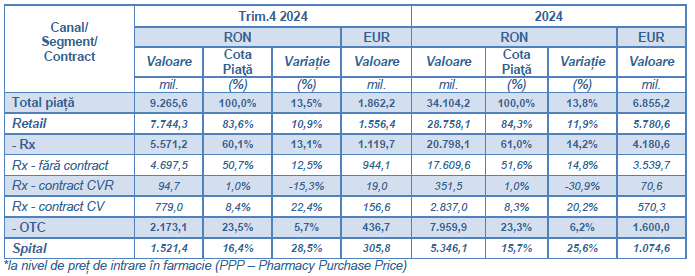

În trimestrul 4 2024, valoarea totală a medicamentelor eliberate către pacienți s-a ridicat la 9,3 miliarde lei în creștere cu 13,5% față de trimestrul 4 din 2023, în condițiile în care medicamentele din retail au crescut cu 10,9% iar cele consumate în spitale cu 28,5%. În canalul de retail, pe segmente, ratele de creștere în lei au fost de 13,1% pentru Rx şi de 5,7% pentru produsele fără prescripție medicală. Medicamentele aferente contractelor cost-volum din retail au crescut semnificativ (+22,4%), în timp ce cele aferente contractelor cost-volum-rezultat au scăzut cu 15,3%. Și celelalte medicamente pe bază de prescripție din farmaciile de retail au înregistrat un avans de 12,5% față de trimestrul 4 din 2023.

În anul 2024, valoarea totală a pieţei a fost de 34,1 miliarde lei în creștere cu 13,8% faţă de anul anterior. Medicamentele pe bază de rețetă (Rx) din farmacii au atins 20,8 miliarde lei (+14,2%), produsele fără prescripție medicală din farmacii au însumat 8,0 miliarde lei (+6,2%) iar segmentul de spital 5,3 miliarde lei (+25,6%).

Izolând impactul semnificativ al programelor cost-volum-rezultat (CVR) și cost-volum (CV) din retail, ce totalizează cca. 3,2 miliarde lei, piața de medicamente Rx fără contract, din farmacii a crescut față de perioada de referință cu 14,8%, la valoarea de 17,6 miliarde lei.

Grupe terapeutice mari -2024-Q3

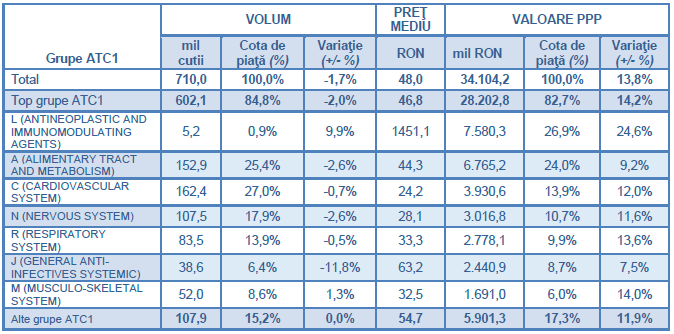

Principalele 7 grupe terapeutice mari generează 84,8% din volumul pieței, respectiv 82,7% din valoarea ei. În privința evoluției în ultimele 12 luni, se evidențiază creșteri în volum, numai în cazul antineoplazicelor și imunomodulatoarelor (+9,9%) și în cazul medicamentelor destinate sistemului musculo-scheletic (+1,3%), toate celelalte grupe terapeutice înregistrând scăderi cuprinse între -2,6% pentru sistemul alimentar și metabolism și pentru sistemul nervos, până la -11,8% în cazul anti-infecțioaselor sistemice.

În valoare, în ultimele 12 luni se evidențiază creșteri peste media pieței de +13,8% în cazul antineoplazicelor și imunomodulatoarelor (+24,6%) și al medicamentelor destinate sistemului sistemul musculo-scheletic (+14,0%). Toate celelalte grupe terapeutice au avut creșteri semnificative, dar s-au situat sub media pieței. Astfel medicamentele destinate sistemului respirator au crescut 13,6%, cele pentru sistemul cardiovascular cu 12,0%, cele pentru afectiuni ale sistemului nervos cu 11,6%, cele pentru sistemul digestiv și metabolism au crescut cu 9,2%, iar anti-infecțioasele sistemice cu 7,5%.

Top 20 Corporații în Volum

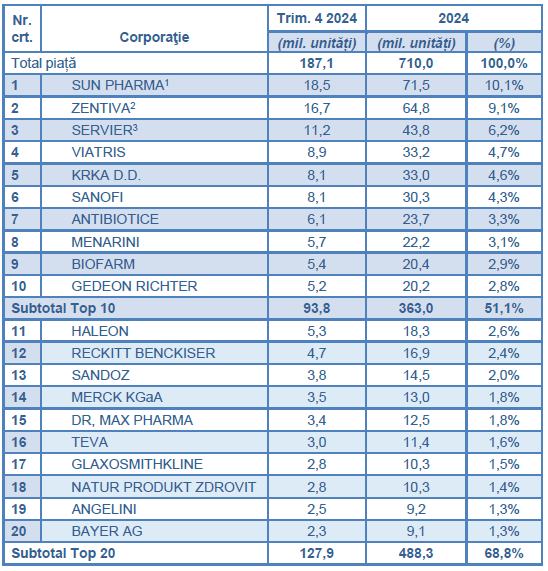

În volume, în trimestrul 4 2024 clasamentul se păstrează același ca în trimestrul anterior, cu compania Sun Pharma (inclusiv Terapia) pe primul loc, cu un consum de 18,5 mil. unități, fiind urmată de Zentiva (inclusiv Labormed și Alvogen) cu 16,7 mil. unități și de Servier (inclusiv Egis) cu 11,2 mil. unități.

Și pentru intervalul ianuarie – decembrie 2024, componența principalelor 10 corporaţii nu se modifică în comparație cu ediția anterioară. Astfel, pe primul loc se află corporația Sun Pharma (inclusiv Terapia) cu 71,5 mil. unități urmată de Zentiva (inclusiv Labormed și Alvogen) cu vânzări de 64,8 mil. unități și Servier (inclusiv Egis) cu 43,8 mil. unități.

Topul primilor 10 jucători este completat de Viatris (33,2 mil. unități), Krka (33,0 mil. unități), Sanofi (30,3 mil. unități), Antibiotice (23,7 mil. unități), Menarini (22,2 mil. unități), Biofarm (20,4 mil. unități) și Gedeon Richter (20,2 mil. unități).

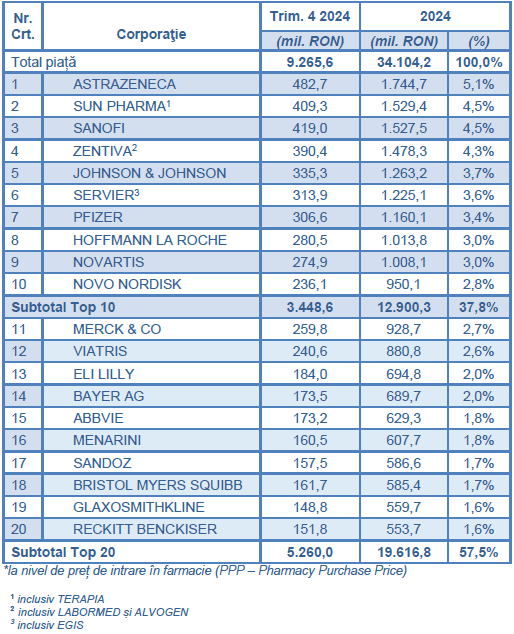

Top 20 Corporații în Valoare*

În valoare, în trimestrul 4 2024 ierarhia se modifică, compania AstraZeneca rămânând pe primul loc cu 482,7 mil. lei, fiind urmată de Sanofi cu 419,0 mil. lei și de SunPharma (inclusiv Terapia) cu 409,3 mil. lei.

Și pentru intervalul ianuarie – decembrie 2024, ierarhia primelor 3 corporații din punct de vedere valoric se modifică față de trimestrul anterior. Astfel, pe primul loc se situează corporația AstraZeneca cu vânzări de 1.744,7 mil. lei, urmată de Sun Pharma (inclusiv Terapia) cu 1.529,4 mil. lei și de Sanofi cu 1.527,5 mil. lei.

Topul primilor 10 jucători este completat de Zentiva (inclusiv Labormed și Alvogen) cu 1.478,3 mil. lei, Johnson&Jonhnson cu 1.263,2 mil. lei, Servier (inclusiv Egis) cu 1.225,1 mil. lei, Pfizer cu 1.160,1 mil. lei, Hoffmann La Roche (1.013,8 mil. lei), Novartis cu 1.008,1 mil. lei, urmată de Novo Nordisk (950,1 mil. lei).

Aceste date estimează ieşirile de produse din farmacii către pacienţi, calculul valorilor şi cotelor de piaţă de mai sus fiind efectuat în preţuri de achiziţie în farmacie, Aceste date nu constituie informații referitoare la cifra de afaceri și indicatorii de profit ai producătorilor de medicamente prezenți în România și nici nu pot fi extrapolate în acest sens datorită cadrului specific de reglementare a pieței interne.